“Why Hardware is Eating the World”?

Cela pourrait être le nouveau titre de blog d’Andreessen Horowitz après l’investissement du fonds en avril 2023 dans la série B de Radiant ; société concevant des réacteurs nucléaires portatifs ; contrastant ainsi avec le désormais célèbre article de 2009 : « Why Software is Eating the World ».

Une tendance enclenchée en 2022 se confirme en 2023 : les start-up concevant des solutions matérielles, dites « hardware », attirent les investisseurs – en 2022, 9 des 10 plus importantes levées Climate Tech dans le monde étaient réalisées par des start-up hardware.

Une start-up hardware propose une solution matérielle, qui constitue le cœur de son offre, et y associe généralement une offre logicielle. En contraste avec une start-up software qui ne propose qu’une solution logicielle et ne crée que de l’immatériel.

Les start-up hardware, ayant en ce moment le vent en poupe, pourraient être, pour la majorité, qualifiées de start-up industrielles ou de start-up d’infrastructure. Les Echos publiait en février « Les start-up industrielles font une percée dans le Next40/FT120 » quand Sifted titrait en mars « The rise of the infrastructure startup », illustrant ainsi cette dynamique.

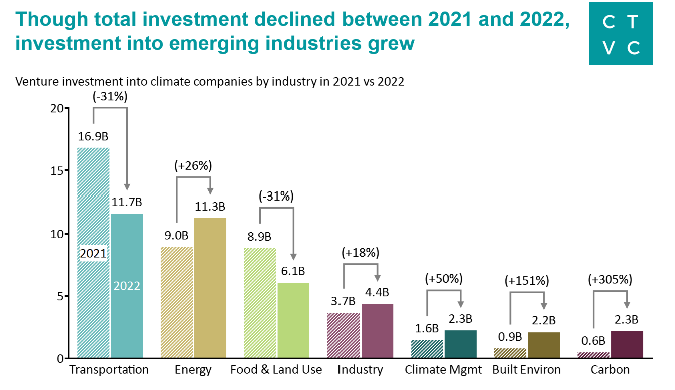

Bien que les investissements en venture capital aient diminué entre 2021 et 2022, plusieurs des secteurs caractéristiques des startups industrielles (énergie, industrie, climat et gestion du carbone) étaient en augmentation.

Parmi les start-up industrielles européennes ayant levé des montants notables en 2022 figurent Verkor, Innovafeed, Northvolt, Climeworks ou encore Electra (dans laquelle 574 Invest est investisseur).

En France, sur les 13,5 Md€ levés en 2022, 3,8 Md€ ont été injectés dans les start-up industrielles, soit une croissance de 36% en un an.

Au T1 2023, malgré une baisse de 58% des levées de fonds en Europe (par rapport au T1 2022) avec 14,3Md€ levés, les secteurs Deeptech et Climate Tech sont passés en tête en valeur. Les start-up industrielles évoluant dans ces deux larges catégories ont donc continué à attirer les investisseurs (c.80% des start-up industrielles recensées par Bpifrance peuvent être qualifiées de Deeptech ou de Climate Tech).

Quelques exemples pour illustrer cette tendance. Enpal, start-up allemande B2C proposant des panneaux photovoltaïques et des batteries en crédit-bail a levé 215M€ lors de sa série D en janvier 2023. Ynsect, start-up française spécialisée dans la production d’ingrédients à base d’insectes a levé 160M€ de série D en avril 2023 et Lithium de France, acteur français issu d’un spin-off et spécialisé dans la géothermie et l’extraction de Lithium a levé 44M€ en série B en mars 2023.

Cette nouvelle classe de start-up, conjugue donc, expertise technique et capacité d’industrialisation pour lutter contre la crise climatique.

Leur constat est simple : les problèmes liés à l’énergie, à l’utilisation des terres, à la mobilité, à l’industrie ou encore au bâti, qui sont des composantes de la crise climatique, nécessitent des solutions matérielles. Il est difficile de résoudre ces problèmes uniquement à l’aide de logiciels, car ils sont intrinsèquement d’ordre physique. Les logiciels, bien qu’utiles, ne feront pas tout.

Particularité des start-up industrielles : une base d’investisseurs variés

Les investisseurs traditionnels de Venture Capital se sentent légitimes pour financer les start-up industrielles lors des premières années – financement d’amorçage – mais restent réticents à financer seuls les stades plus avancés, lorsque les fondateurs commencent à construire, à l’échelle, des installations et des structures matérielles. Parmi ces appréhensions légitimes figurent :

- L’investissement initial élevé / le risque de marché / la difficulté à pivoter : si le marché ne se développe pas comme prévu, ou si la concurrence est trop forte, la start-up pourrait avoir des difficultés à récupérer ses investissements CAPEX.

- Le temps de retour sur investissement plus long : le temps nécessaire pour rentabiliser les CAPEX engagés, et donc l’investissement, est souvent plus long que la durée de vie des portefeuilles des fonds VCs (c.10 ans).

- La nécessité d’une expertise opérationnelle de l’investisseur : que les investisseurs VC n’ont pas forcément.

- La faible part des revenus récurrents des modèles économiques : souvent favorisés par les investisseurs VC.

De nouveaux investisseurs, plus coutumiers de ce genre d’investissements et de sociétés, se joignent ainsi aux tours de table post-Série A : fonds d’infrastructures, fonds de Corporate Venture Capital, corporates, banques ou fonds de pension.

La diversité des investisseurs d’Electra, de Fairmat ou encore d’Enpal illustre ce point. Cette pluralité permet d’apporter à la start-up industrielle des valeurs spécifiques notamment l’expertise technique, l’expertise opérationnel, le financement des CAPEX ou des connaissances historiques industrielles.

Panorama

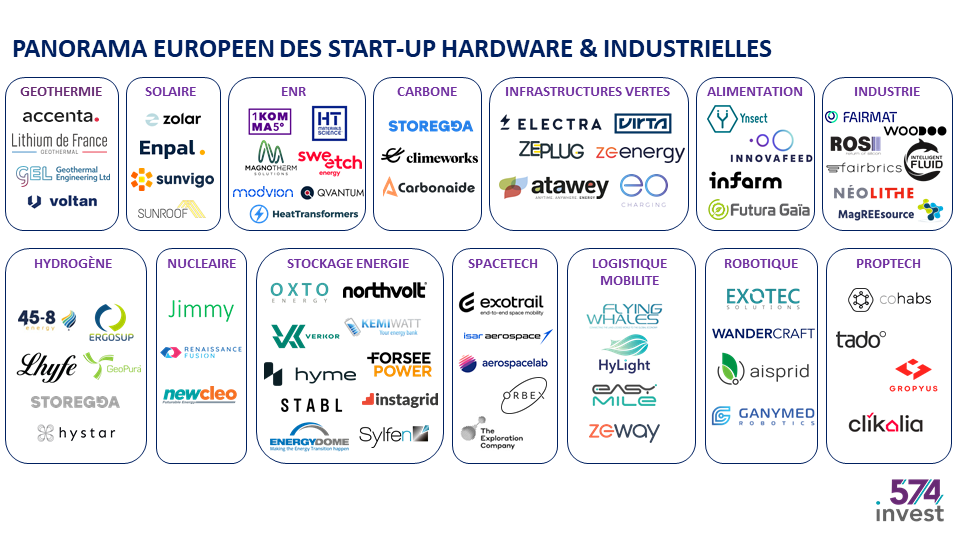

574 Invest vous propose, ci-dessous, un panorama de l’écosystème européen des start-up hardware, qui pour la plupart, peuvent être qualifiées de start-up industrielle ou de start-up à vocation industrielle (lorsque plus jeune).

Il est indéniable que les start-up industrielles ont un rôle important à jouer dans la lutte contre le changement climatique.

Nous sommes heureux de soutenir Electra, et nous sommes enthousiastes quant à l’évolution prometteuse de ce marché.

Sources :

- Sifted, The rise of the infrastructure startup, 03/2023

- Sifted, Biden’s climate bill lures carbon removal giant Climeworks to US, 04/2024

- Les Echos, L’accès au foncier, l’autre épine dans le pied des jeunes pousses industrielles, 04/2023

- Les Echos, Les start-up industrielles font une percée dans le Next40/FT120, 02/2023

- CTVC, $40B and 1,000+ deals in 2022 market downtick, 01/2023

- CTVC, Exiting Cleantech to Climate Tech, 02/2023